2022年度第2回「会員企業の経営課題と政策提言についてのアンケート」集計<広島エリア版>

■実施時期:2023年1月10日~1月31日

■集計方法:弊会グループウエアe.doyuによる

■回答数:広島エリア 718通/1406名(回答率:51.1%)

広島エリア:広島中・広島東・広島西・広島北支部の会員(広島市の他、廿日市市・安芸郡・山県郡等68件を含む)

コロナウイルス感染の蔓延、ロシアによるウクライナ進攻とその影響、為替の不安定さなど、まさに激動の時代の只中にあります。他方、BCP、SDGsやGX、IoT、DXなどへの対応も求められています。その変化に会員企業はどう対応しようとしているのか、何が経営発展の阻害をしているのか、そんな問題意識を持ちながら、県政策委員会はアンケート調査を行いました。広島エリアでは718名の会員から回答がありました。以下は、その概要です。なお、県全体の様子は、同友ひろしまを参照ください。

(1)業況は、少し改善も未だ水面下

(1)業況は、少し改善も未だ水面下

経営状況を示す業況判断DIは-4.9で、半年前の-9.1、一年前の-15.9から少しずつ改善していますが、まだ水面下に沈んでいます。業種でみると、卸・小売が-29.1で沈みが大きく、製造では-20.7、サービスが+1.9、建設関連が+11.6となっています。サービス業がようやく水面上になりました。建設関連は引き続きプラスになっていますが、人手不足の原因が「受注量の拡大」に「よるものが多く、もどかしい所です。広島エリアの景況を引っ張る製造業の不調は、一昨年7月よりは改善しているものの、心配です。利益状況のDIも+21.7で、少しずつ改善していますが、コロナ禍前の水準(+41.9)にはまだかけ離れています。

1年後の業況見通しは、全業種で水面上にあり、サービス業が最も高くなっています。コロナ収束による回復が「期待」されていると思われます。

今後、新型コロナが5類へ指定変更なり、経済活動の制約は少なくなり、会員企業の経営状況も改善の方向に向かうことが期待されます。

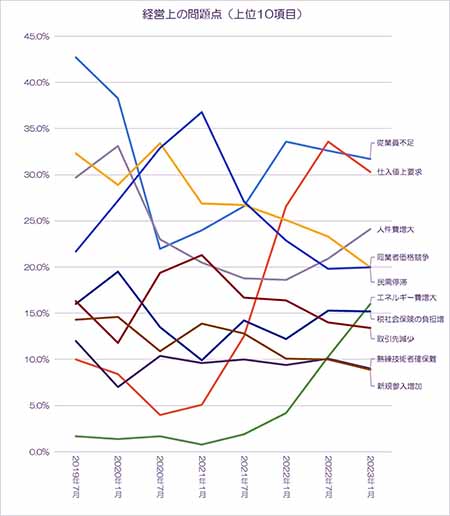

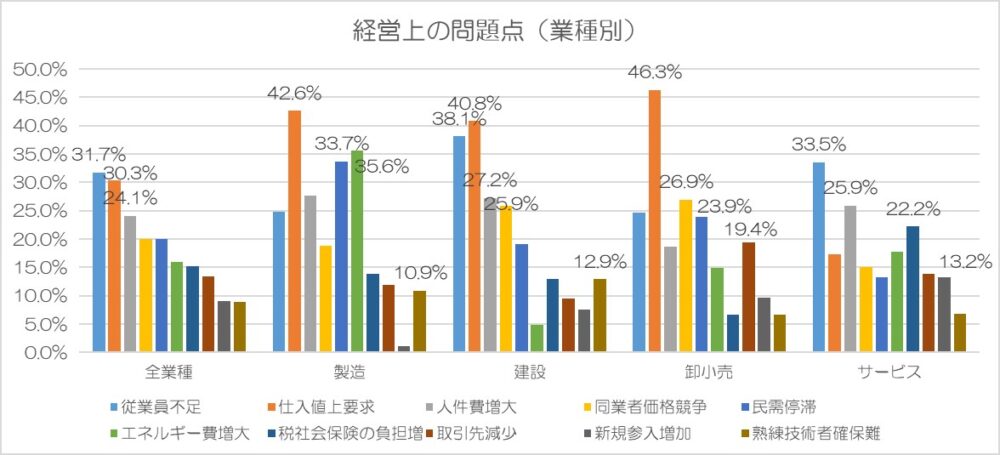

(2)一番の経営問題は、仕入先からの値上げ要請

(2)一番の経営問題は、仕入先からの値上げ要請

「従業員不足」を回答者の31.7%があげ、経営問題のトップになりました。サービス業と建設業で特に高い比率になっています。人材不足の問題は景況の良し悪しに関わらず、いつも最上位に入る構造的な問題になっています。

二番目の問題は、「仕入れ先からの値上げ要求」(31.5%)です。サービス業では17.3%と比較的影響は小さいものの、製造・建設・卸小売では40%を超えて1位になっています。

続いて、「人件費の増大」(24.1%)が三番目に入りました。これは、全業種にほぼ同様の傾向が出ています。

6番目に入った「エネルギー費の増大」(16%)は半年前から急な上昇になっています。特に製造業では第2位(35.6%)になっています。企業努力でどうにもならない水準にある一方、50%を超える企業がほとんど価格転嫁ができていない状況にあり、深刻です。

建設業では「従業員不足」「熟練技術者の確保難」「下請業者確保難」が上位になっているのが特徴です。「従業員不足」の原因に「仕事量(受注量)が多いため」が40%を占めている反面、問題点で「人件費増大」が27.2%「同業者間価格競争」が25.9%あるという、厳しい状況です。

建設業では「従業員不足」「熟練技術者の確保難」「下請業者確保難」が上位になっているのが特徴です。「従業員不足」の原因に「仕事量(受注量)が多いため」が40%を占めている反面、問題点で「人件費増大」が27.2%「同業者間価格競争」が25.9%あるという、厳しい状況です。

卸小売では、「同業者間の価格競争」が2位に、「取引先の減少」が4位になっているほか、「事業資金の借り入れ難」が9.7%と全業種でもっとも厳しい状況です。

労働集約型の企業の多いサービス業では、「従業員不足「人件費増大」「税社会保険の負担」など人に関する課題が上位にある一方、「新規参集者の増加(13.2%)」が8位に入っており、「同業者間価格教(15.0%)」を厳しくさせているようです。

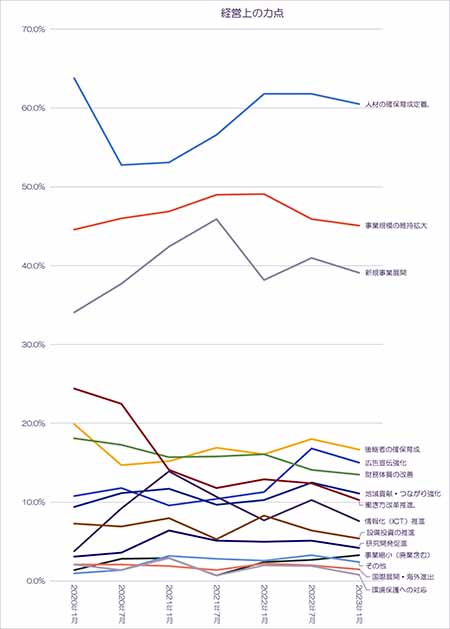

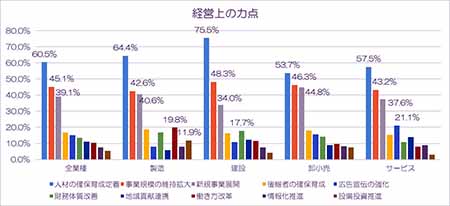

(3)経営上の力点は「人材」「事業規模」「新規事業」が上位

(3)経営上の力点は「人材」「事業規模」「新規事業」が上位

課題に対して、今後の経営上の力点については、「人材の確保育成・定着」がトップで、ついで「事業規模の維持拡大」「新規事業の展開」と続き、この順は全業種で一致しています。「ICTなどの促進」は9位と、IoTやDXといった情報化の取り組みの優先順位は低いようです。また、働き方改革の取り組みは毎回減少傾向にあります。一定の取り組みが進んだ結果なのか、業績や業界事情で手が付けられないのか、気になるところです。

業種別に見ると、製造業では「働き方改革の推進」が全業種で最も高く、「研究開発」が7位に入っています。別設問の「新規事業への取り組み」で、「実施中」が全業種で最も高くなっている(全業種平均を6ポイント上回る)のもうなずけます。

建設業では、「人材の確保育成・定着」が特に高くなっています。

卸小売は、全業種平均とほぼ同じ傾向です。サービスでは「財務体質の改善」や「設備投資の促進」が比較的低く、「広告宣伝の強化」が全業種で最も高くなっています。

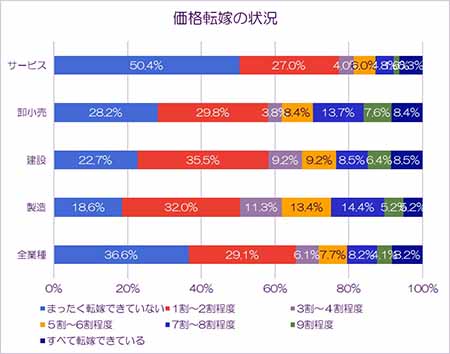

(4)65%がほとんど価格転嫁できない

仕入価格や水光熱費の上昇に対しどのくらい価格転嫁が出来ているのかを聞くと、「まったく転嫁できていない」(36.6%)、「1~2割程度」(29.1%)で、回答者の多くが価格転嫁の難しさを答えています。特に厳しいのはサービス業で、77.4%がほとんど転嫁できていません。建設業が58.2%、卸小売が58.0%、製造業が48.6%といずれの業種でも厳しい状況が見えます。

仕入価格や水光熱費の上昇に対しどのくらい価格転嫁が出来ているのかを聞くと、「まったく転嫁できていない」(36.6%)、「1~2割程度」(29.1%)で、回答者の多くが価格転嫁の難しさを答えています。特に厳しいのはサービス業で、77.4%がほとんど転嫁できていません。建設業が58.2%、卸小売が58.0%、製造業が48.6%といずれの業種でも厳しい状況が見えます。

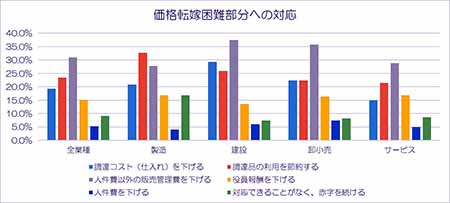

価格転嫁の難しさに、どうやって対応(吸収)しているか聞いたところ、「人件費以外の販売管理費を下げる」(31.0%)、「調達品の利用を節約する」(23.5%)、「調達コスト(仕入れ)を下げる」(19.3%)と続きました。「役員報酬を下げる」と答えたのは15.2%で、「対応できることがなく、赤字を続ける」しかないと答えた方が9.2%ありました。

(5)人材の確保・定着と賃上げ

現在必要な人材が確保できているかという問いに、「不足気味」(52.3%)と答えたのは約半数でした。特に建設業で63.6%と深刻です。不足の理由では、「仕事量(受注量)が多いため」が最も高くなっています。特に建設業では40.1%になっています。

現在必要な人材が確保できているかという問いに、「不足気味」(52.3%)と答えたのは約半数でした。特に建設業で63.6%と深刻です。不足の理由では、「仕事量(受注量)が多いため」が最も高くなっています。特に建設業では40.1%になっています。

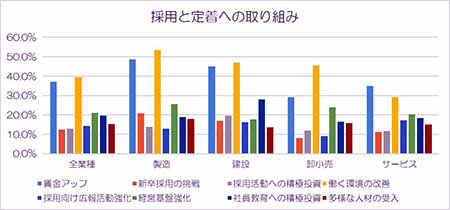

それに対し、人材の採用と定着のために取り組んでいることは、「有給取得推進や休暇制度などの働く環境の改善」(39.6%)、「賃金アップ」(37.0%)があげられました。サービス業では、賃金アップがトップになっています。

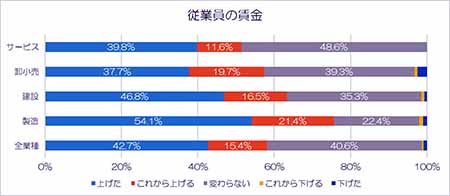

では、賃金は昨年に比べて上げたかどうか聞いたところ、「上げた」(42.7%)、「これから上げる」(15.4%)、合わせて6割近い方が「上げる」と答えています。

では、賃金は昨年に比べて上げたかどうか聞いたところ、「上げた」(42.7%)、「これから上げる」(15.4%)、合わせて6割近い方が「上げる」と答えています。

アップ率は、「3~5%」(42%)、「1~2%」(39.1%)で、5%までがほとんどです。サービス業が比較的アップ率が高いようです。

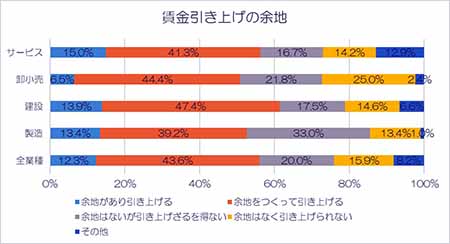

今後、賃金を引き上げる余地はあるかを聞いたところ、「余地があり引き上げる」(12.3%)、「余地を作って引き上げる」(43.6%)、「余地はないが引き上げざるを得ない」(20.0%)と答えた一方、「余地はなく引き上げられない」(15.9%)との厳しい回答がありました。

今後、賃金を引き上げる余地はあるかを聞いたところ、「余地があり引き上げる」(12.3%)、「余地を作って引き上げる」(43.6%)、「余地はないが引き上げざるを得ない」(20.0%)と答えた一方、「余地はなく引き上げられない」(15.9%)との厳しい回答がありました。

最低賃金のさらなる引上げも検討されていますが、必要と考えられる国の支援策は、「社会保険料負担の軽減」(58.1%)が断然トップで、、「人材育成、教育への支援30.6%)「設備投資への支援」(27.7%)と続きました。賃金アップが国策ならば、黒字企業だけでなく収支が厳しい企業も活用できる政策が望まれます。

(5)迫るコロナ返済への対応

資金繰りの状況DIは17.2を示しました。前回(半年前33.4)よりも16ポイント悪化しています。業種別では、卸小売が2.2と最も厳しくなっています。

新型コロナの実質無利子・無担保の融資の返済状況を聞いたところ、ほぼ問題がないと答えたのは58.7%で半年前より14.8ポイント下がり、問題があると答えたのは22.6%で前回と同水準です。借換を検討しているのは、3.1%から6.4%に倍増しました。

国は、新型コロナ融資の返済が本格するのを受けて、信用保証協会によるコロナ借換保証制度をつくりました。これを「知っており活用したい」と答えたのは12.9%、「知らないが活用したい」と答えたのは27.5%ありました。

金融問題については、金融機関の伴走型支援や経営者保証の説明の義務化など、環境が整備されつつあります。活用していきましょう。

(6)消費税インボイスへの対応

消費税インボイス制度の実施問題について聞いたところ、一年前は「わからない」と答えたのが41%でしたが、今回は12%となり、29ポイント減りました。逆に「特に問題がない」(68%)は21ポイント増え、「問題がある」(20%)も8ポイント増えました。

消費税インボイス制度の実施問題について聞いたところ、一年前は「わからない」と答えたのが41%でしたが、今回は12%となり、29ポイント減りました。逆に「特に問題がない」(68%)は21ポイント増え、「問題がある」(20%)も8ポイント増えました。

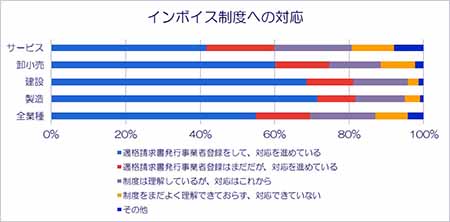

「適格請求書発行事業者登録などの対応を進めている」のは72%で、半年前より30ポイント増えました。「対応がこれから」、「対応できない」と答えたのは24%あり、問題も残っています。

(7)BCPやSDGsの対応

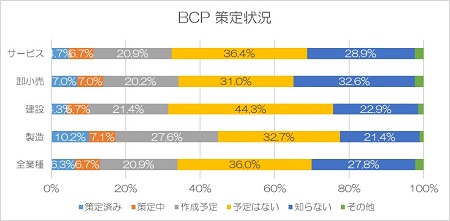

BCP(事業継続計画)の策定状況は、少しずつ広がっています。「策定済み」「策定中」としたのは13%、3年半前の6.5%から倍増しています。まだ「知らない」と答えたのも27.8%あります。

BCP(事業継続計画)の策定状況は、少しずつ広がっています。「策定済み」「策定中」としたのは13%、3年半前の6.5%から倍増しています。まだ「知らない」と答えたのも27.8%あります。

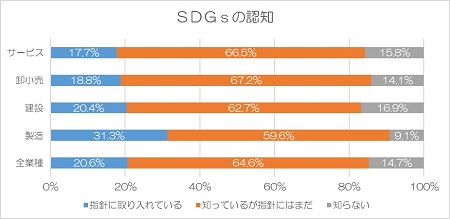

SDGsについて、「知っており経営指針に入れている」としたのは20.6%あり、3年半前(2%)より大幅に増えています。逆に「知らない」(14.7%)は、3年半前(66.3%)より大幅に減りました。

この2項目では、製造業の取り組みが比較的進んでいます。大手企業との直接・間接の取引がある場合、対応が求められることも一因だと思われます。気候変動やそれによる激甚災害の発生は事業転換や産業構造の変化を引き起こす可能性の高いものです。長期的な経営課題として、実践・研究を継続したいものです。また、社会的価値に重きをおいたものが含まれ、そこには中小企業の果たす役割が大きいとの指摘もあります。当面は付加価値の向上(価格転嫁)を念頭に置きつつ、変化をチャンスととらえて挑んでいきたいものです。

この2項目では、製造業の取り組みが比較的進んでいます。大手企業との直接・間接の取引がある場合、対応が求められることも一因だと思われます。気候変動やそれによる激甚災害の発生は事業転換や産業構造の変化を引き起こす可能性の高いものです。長期的な経営課題として、実践・研究を継続したいものです。また、社会的価値に重きをおいたものが含まれ、そこには中小企業の果たす役割が大きいとの指摘もあります。当面は付加価値の向上(価格転嫁)を念頭に置きつつ、変化をチャンスととらえて挑んでいきたいものです。

記:事務局 橋本