「永久劣後ローンとは~ 考え方と既存融資との違いについて」福山支部政策環境委員会

報告者 ㈱紀之国屋 会長 中村高明 氏 (中同協顧問・福岡同友会相談役)

福岡同友会では、全国に先駆けて「永久劣後ローン融資制度」創設を求めています。

福岡同友会では、全国に先駆けて「永久劣後ローン融資制度」創設を求めています。

では、経営環境から見て行きます。2019年10月に消費税率が10%にアップされました。結果、10月~12月期の実質GDPの成長率は年率▲7.1%で、民需が壊滅的状態となってしまいました。

その最中、新型コロナパニックに襲われました。本年の4~6月期の実質GDPの成長率は、政府発表では、▲27.8%。リーマンショック時の▲17.8%を上回り歴史的な落ち込みとなりました。

この現状から、需要の不足→生産しても売れなくなる→生産の必要がなくなり工場閉鎖・生産設備破棄→従業員の解雇→さらに消費が減る→倒産・廃業の増加・失業者の増加→多額の不良債権により金融機関の破綻、つまり、第二次世界恐慌に陥るのではないかと言われています。 それを防ぐためには、政府の財政支出を拡大する以外にありません。政府は今のところ第1次、第2次補正予算で真水約五七兆円を準備しています。次に企業を何とか存続させ、無用の倒産や廃業を食い止め、雇用の維持のため思い切った新しい融資制度の創設が必要です。

■従来の劣後ローン

通常の劣後ローンは、ほとんどが5~15年の期間を定めて、借入期間中に元本の返済はなく金利のみを支払、期間終了後に元本を一括返済します。

メリットは、企業が借入期間中に手元資金を置いておけます。デメリットは、金融機関にとっては貸し倒れのリスクがあるため、金利が高く設定されることです。

■中小企業の重要な役割

次に、私たちが、なぜ国に新しい融資制度を求めているか、です。

次に、私たちが、なぜ国に新しい融資制度を求めているか、です。

私たちは今日まで、「人を生かす経営」が示すように、強靭な企業づくりに努力しています。そして、金融アセスメント法制定運動を経て、中小企業憲章制定運動を起こしました。中小企業憲章は2010年に閣議決定され「中小企業は、社会の主役である」と規定されています。また、同友会では2019年の中同協総会で採択された「日本経済ビジョン」で中小企業の存在意義と存在価値がしっかり述べられています。

現在、政府の緊急対策として、緊急運転資金の貸し付けが実行され、その効果が顕著です。しかし、いつ回復するかわからない経済状況下でいづれ追加の「資金調達」が必要になり、返済負担も重たくなります。負債が膨れ上がり、バランスシートは確実に劣化し資金繰りが厳しくなります。

また、コロナ禍であぶり出された経営課題に向き合い、事業を立て直し、環境に対応すべく「新しいビジネスモデルの構築」という企業変革を進めるためには時間が必要だからです。

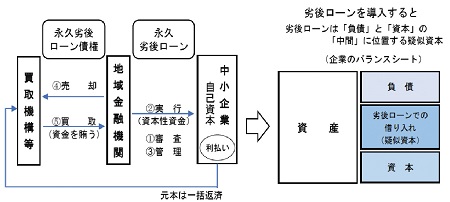

■永久劣後ローン(中小企業・小規模企業資本性ローン)

このような視点に立って、私たちは次を要望しています。

(一)地域金融機関が中小企業・小規模企業の事業計画を査定し返済期間を定めない「永久劣後ローン」を実行する。企業側のこの借り入れは資本とみなされる。

(二)「永久」とは返済期限を定めない、借り手がいつ返済するかを決めることができるという意味で、中小企業・小規模企業は金利のみ支払い、長期間で自社の損失を修復し資金に余裕ができた時に元本を一括返済する。

(三)不良債権によって地域金融機関の経営基盤が不安定になるのを防止するため「永久劣後ローン」の債権を政府と日銀の出資により設立された「買取機構等」が買い上げる。

(四)地域金融機関に損害は発生せず、中小企業・小規模企業が債務超過にならないので融資がし易くなる。

地域経済を支える中小企業の存続のため元本を一括返済する「自助」の提案です。誇りを持ってこの運動を行おうではありませんか。